kaiyun中国官方网站险企贸易收入中保障就业收入需剔除投资因素-kaiyun网页版

2023年是主要上市险企清雅接管新保障左券准则及新金融器具估量准则的第一个财年。

截止面前,大多量上市险企已表现其2023年财报。据21世纪经济报说念记者不十足统计,同期在A、H股上市的中国祥瑞、中国太保、新华保障、中国东说念主保以及在H股上市的中国太平、阳光保障、盟国保障、中国财险、众何在线等险企均已接管新准则。

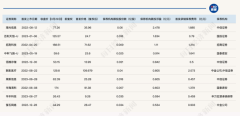

新准则带来了哪些影响?浏览上述险企年报,司帐准则切换一定进度上影响了各险企的办法绩效进展。Wind数据浮现,祥瑞、太保、东说念主保、新华、阳光、中国财险归母净利润分别同比下滑22.83%、27.08%、10.23%、59.48%、16.8%、15.7%。

除了导致保障公司财务报表发生剧变除外,险企更为长久的发展计策和肤浅办法情势也正基于新准则而深刻更始。

部分上市险企营收同比下滑

新司帐准则关于险企财报的影响主要体当今贸易收入及净利润。

其中,“新保障左券准则”,是指《海外财务讲明准则第17号———保障左券》(即IFRS17)及内地和香港所发布的对应新准则,被条目于2023年1月1日起实行。

对应到内地,2020年12月,中国财政部发布了《企业司帐准则第25号———保障左券》,条目在境表里同期上市的企业以及在境外上市并接管海外财务讲明准则或企业司帐准则编制财务报表的企业,自2023年1月1日起实行。

“新金融器具估量准则”主如果指《海外财务讲明准则第9号-金融器具》(即IFRS9)及内地和香港所发布的对应新准则。

记者发现,新保障左券准则下,险企贸易收入中保障就业收入需剔除投资因素,同期由缴费期证据转为按职守期进行证据。

这将导致险企营收下滑,保障就业收入与原有保费比拟出现一个较大的差额。Wind数据浮现,中国太平、阳光保障、新华保障、太保2023年营收增长率分别为-91.65%、-37.16%、-33.78%、-2.47%。

具体看各细分因素影响,“投资因素”是指无论保障事故是否发生,均须偿还给保单执有东说念主的金额。

开源证券在研报平分析,新准则下或需将两全险、年金险、全能险等居品的投资因素剔除。剔除投资因素后,将更确凿地反应险企的办法情况及业务范畴。

“将保障资本与投资资分内开,以保障就业内容来证据所领有的保障收入、保障支拨,恰好适合中央所提议的‘总结保障本源’条目。”中国太平董事会通知张若晗此前在太平功绩发布会上分析。

保障就业收入转为按职守期进行证据,是指企业应当将左券组内的保障赢得现款流量,随技巧荏苒进行系统摊销,计入职守期内各个技巧的保障就业用度,同期证据为保障就业收入,以反应该类现款流量所对应的保费的收回。

张若晗分析,固然技巧维度的拉长会裁减期初贸易收入,但通过保障赢得资本在各个技巧进行摊销,更能确保障企钞票欠债计量的安全和肃穆,关于经常承担较长职守久期的险企而言,更有益于达成收入及用度在技巧维度上的匹配和均衡。

OCI选拔权平滑净利润

新司帐准则关于净利润的影响主要体当今新保障左券准则关于保障左券欠债的估量创新以及新金融器具准则的估量法例。

空洞影响下,险企的净利润将更客不雅确凿地反应其当期本质办法终局,幸免了将阛阓价钱信号所形成的准备金大幅波动带入到险企现时损益表中,这项数据将愈加透明和合理化。

具体来看,新保障左券准则下,保障左券欠债由左券就业边缘(即CSM)及践约现款流组成。其中,前者一样于剩余边缘。

后者主要由与履行保障左券凯旋估量的改日现款流量的忖度、货币技巧价值及金融风险更始以及非金融风险更始组成。其中,前两项通过接管稳当折现率的情势反应过来对应金融风险及货币技巧价值,并狡计履行现款流现值,一样于原最优忖度准备金。非金融风险更始则一样于原风险边缘,为左券就业边缘提供一定缓冲。

开源证券在研报平分析,CSM可罗致假定及劝诫更始,裁减利润波动;同期,需在每个钞票欠债日把柄改日提供的就业变化更始,与此前的剩余边缘在保单签发时即锁定有所不同,CSM解锁裁减了利润主宰的空间,愈加适合保障业务逻辑,CSM罗致更始后,在当期及改日进行开释、摊销。

在践约现款流方面,保障左券欠债折现率由750天均线转为可不雅察现时阛阓利率,大多量险企选拔“从下到上”的证据情势,折现率假定为基于无风险利率并磋商税收及流动性溢价详情,与原准则比拟波动将有所加大。

即便如斯,关于利率波动瞄准备金计提所带来的影响,险企不错通过OCI选拔权来进行平滑和提高。

“OCI选拔权讹诈后,可将‘从下到上’证据情势下的折现率引起的欠债变化计入其他空洞收益,幸免因折现率变动而影响当期损益。”张若晗暗示。

但新金融器具估量准则下,开源证券分析,以公允价值计量且其变动计入当期损益的金融钞票将有所加多,权利阛阓及利率波动将更多地反应在当期损益中,从而增大利润表波动。

同期,不雅察保障行业改日净利润走势的逻辑也发生变化。“确凿决定保障就业功绩的其实是CMS存量、增量的创造以及它的开释进程。”张若晗暗示。

新准则成为险企钞票欠债照看新器具

新司帐准则实施将显耀提高险企的财务讲明质料。

新保障左券准则下,险企的利润主要源流于保障就业功绩、投资功绩和其他损益。财报将愈加充分揭示地险企的利润,将金融风险与投资收益对险企的影响与保障的就业功绩分别列示。

“哪一些是由于金融阛阓的波动所带来的,哪一些是本质运营所产生的终局,新准则作念了一个相等邃密的永诀。”张若晗暗示。

同期,保障就业收入与金融行业其他细分范围收入证据的基欢喜趣更为趋同,横向可比性得以加强。财务报表附录表现信息也愈加全面,愈加充分地揭示了金融风险、业务范畴、现款流、利源、明锐性分析等。

除了显耀提高险企的财务讲明质料除外,新准则将对险企的办法产生更为深入的影响。

“新保障司帐准则本质上体现的是一种关于保障行业的新融会,其影响力也会逐渐影响险企的发展计策,乃至办法行径的方方面面。”上海对外经贸大学金融学院保障系主任郭振华以为。

张若晗也暗示,新准则为险企高质料发展计策实施落地提供了愈加昭着的旅途。

“新司帐准则充分揭示了险企的办法收入利润与价值创造,有用地防范险企为了追求单纯的收入增长,而忽略里面的价值创造这类步履。”张若晗分析。

他进一步分析,新司帐准则下,险企有敷裕的照看器具,及时不雅察收入范畴与本质质料之间的干系,有益于公司解决,使公司办法照看水平得到更进一步的提高。

同期,钞票和欠债的计量愈加合理,强化了钞票欠债联动,为险企实施愈加精确的钞票欠债照看提供了新的照看器具。

“此外,在完善信用风险照看轨制与评估秩序方面,险企如期要对钞票进行测评,进行及时估值,估值情况即使在公允价值当中给以反应或使用其他资本计量秩序的,要通过减值的情势,使其总结到公允价值体系框架范围之内。”张若晗先容。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:曹睿潼